Оформите подписку

на рассылку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Особенности применения онлайн-касс при дистанционной торговле

- АвторЦветкова Ларисаруководитель отдела бухгалтерского и кассового обслуживания

Группы компаний «КАМИН»

Прошлый год был достаточно трудным и для предпринимателей, которые занимаются розницей, и для покупателей. Пандемия внесла корректировки в процесс розничной торговли и ускорила её переход в интернет. Покупателям сложно было приобрести необходимые товары. Курьерская доставка помогла связать продавца и покупателя. Зато возникли вопросы у продавцов по работе с контрольно-кассовой техникой (ККТ) при дистанционной торговле и при торговле маркированными товарами и через маркетплейсы. Эти вопросы я разберу в своей статье.

Начнём с определения. Вот как объясняют, что такое Дистанционный способ продажи товара, Гражданский Кодекс (ГК) РФ п.2 ст. 497 и Закон №2300-1 «О защите прав потребителей» п.1 ст. 26.1.

Начнём с определения. Вот как объясняют, что такое Дистанционный способ продажи товара, Гражданский Кодекс (ГК) РФ п.2 ст. 497 и Закон №2300-1 «О защите прав потребителей» п.1 ст. 26.1.

Кодекс (ГК) РФ п.2 ст. 497 и Закон №2300-1 «О защите прав потребителей» п.1 ст. 26.1.

«Договор розничной купли-продажи может быть заключён на основании ознакомления потребителя (покупателя - ГК РФ) с предложенным продавцом описанием товара посредством каталогов, проспектов, буклетов, фотоснимков, средств связи (телевизионной, почтовой, радиосвязи и других) или иными исключающими возможность непосредственного ознакомления потребителя (покупателя ) с товаром либо образцом товара при заключении такого договора (дистанционный способ продажи товара).

Продавцом до заключения договора должна быть представлена потребителю информация об основных потребительских свойствах товара, об адресе (месте нахождения) продавца, о месте изготовления товара, о полном фирменном наименовании продавца (изготовителя), о цене и об условиях приобретения товара, о его доставке, сроке службы, сроке годности и гарантийном сроке, о порядке оплаты товара, а так же о сроке, в течение которого действует предложение о заключении договора».

«Договор розничной купли-продажи может быть заключён на основании ознакомления потребителя (покупателя - ГК РФ) с предложенным продавцом описанием товара посредством каталогов, проспектов, буклетов, фотоснимков, средств связи (телевизионной, почтовой, радиосвязи и других) или иными исключающими возможность непосредственного ознакомления потребителя (покупателя ) с товаром либо образцом товара при заключении такого договора (дистанционный способ продажи товара).

Продавцом до заключения договора должна быть представлена потребителю информация об основных потребительских свойствах товара, об адресе (месте нахождения) продавца, о месте изготовления товара, о полном фирменном наименовании продавца (изготовителя), о цене и об условиях приобретения товара, о его доставке, сроке службы, сроке годности и гарантийном сроке, о порядке оплаты товара, а так же о сроке, в течение которого действует предложение о заключении договора».

Как видите, ключевым для дистанционной торговли является то, что сам покупатель не может ознакомиться с товаром или его образцом. Всё это накладывает определённые ограничения, и они связаны с тем, что надо определиться: в каком случае мы будем применять ККТ? Когда, покупатель посмотрел на товар? Или когда получил его в руки? Или когда заплатил за него деньги? У продавца происходит оплата товара, так называемый «расчёт» и в этот момент важно понимать, что законодатели понимают под этим термином. В частности в законе 54-фз в данный термин входит:

Приём (получение) денежных средств наличными деньгами и в безналичном порядке, в том числе с использованием ЭСП (электронного средства платежа)

Давайте посмотрим, когда должна применяться ККТ. Она применяется при осуществлении расчёта. Поэтому если покупатель посмотрел на товар на странице сайта или в маркетплейсе – онлайн-кассу применять не надо. ККТ продавец применит при получении оплаты, аванса или предоплаты и сформирует чек. И тут же возникают следующие вопросы. Как отправлять чек покупателю? Когда? Только том случае, когда, например, видим, что есть поступление денег на расчётный счёт за товары, работы, услуги? Либо, когда мы отдаём товар, и у нас возникает погашение или зачёт?

Для дистанционного способа расчёта классическим сценарием является сначала получение предоплаты за товар, который будет продан дистанционно, а потом уже возникает обязанность применять контрольно-кассовую технику при зачёте предварительной оплаты.

Важен момент формирования чека. Он зависит от способа оплаты покупателем.

Давайте рассмотрим пример. Покупатель увидел на интернет-сайте какой-то товар. Товар понравился, и покупатель его предварительно оплатил в полном объёме либо в какой-то части. Оплатил безналичным способом. Есть два варианта оплаты согласно терминам федерального закона 54-ФЗ:

1. Банковский перевод по реквизитам, в т.ч. и оплата по QR-коду

Приём (получение) денежных средств наличными деньгами и в безналичном порядке, в том числе с использованием ЭСП (электронного средства платежа)

- за товары, работы, услуги

- в виде интерактивной ставки, лотерейной ставки при реализации лотерейных билетов

- в виде предварительной оплаты и/или авансов

Давайте посмотрим, когда должна применяться ККТ. Она применяется при осуществлении расчёта. Поэтому если покупатель посмотрел на товар на странице сайта или в маркетплейсе – онлайн-кассу применять не надо. ККТ продавец применит при получении оплаты, аванса или предоплаты и сформирует чек. И тут же возникают следующие вопросы. Как отправлять чек покупателю? Когда? Только том случае, когда, например, видим, что есть поступление денег на расчётный счёт за товары, работы, услуги? Либо, когда мы отдаём товар, и у нас возникает погашение или зачёт?

Для дистанционного способа расчёта классическим сценарием является сначала получение предоплаты за товар, который будет продан дистанционно, а потом уже возникает обязанность применять контрольно-кассовую технику при зачёте предварительной оплаты.

Важен момент формирования чека. Он зависит от способа оплаты покупателем.

Давайте рассмотрим пример. Покупатель увидел на интернет-сайте какой-то товар. Товар понравился, и покупатель его предварительно оплатил в полном объёме либо в какой-то части. Оплатил безналичным способом. Есть два варианта оплаты согласно терминам федерального закона 54-ФЗ:

1. Банковский перевод по реквизитам, в т.ч. и оплата по QR-коду

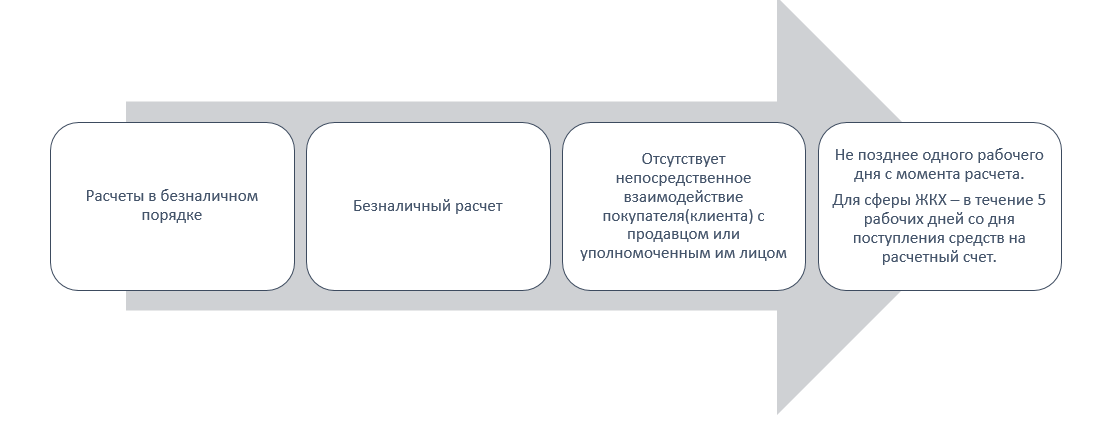

Если деньги поступили по реквизитам в безналичном порядке, то у продавца есть возможность в течение одного рабочего дня сформировать кассовый чек и направить его покупателю на электронную почту или сотовый телефон. Конечно, если они были указаны при проведении платежа или продавец может идентифицировать покупателя и эти данные есть в программе.

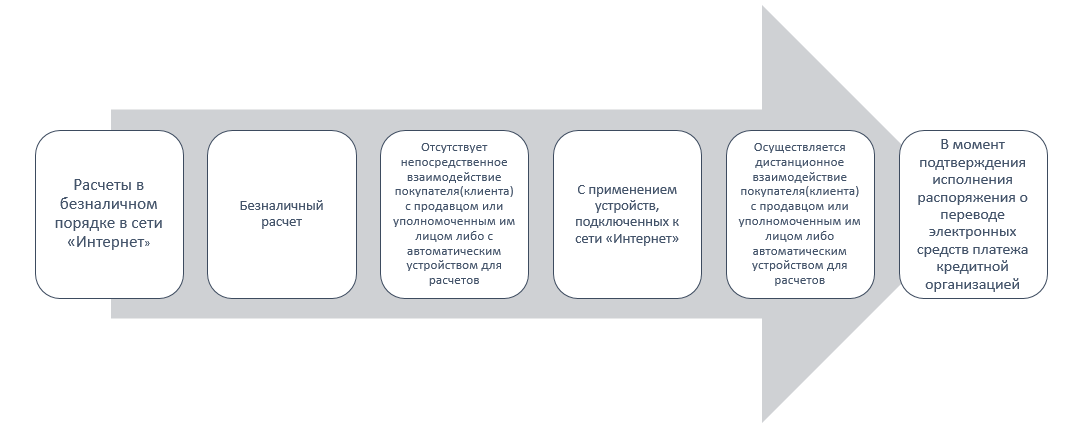

2. Расчёт в сети интернет - более ускоренный способ оплаты. Покупатель непосредственно вводит данные карты на сайте продавца.

2. Расчёт в сети интернет - более ускоренный способ оплаты. Покупатель непосредственно вводит данные карты на сайте продавца.

Если деньги поступили в безналичном порядке в сети интернет, то у продавца есть обязанность сформировать чек в момент подтверждения исполнения распоряжения о переводе электронных средств платежа кредитной организацией.

И в одном, и другом варианте кассовый чек надо сформировать и направить клиенту на электронную почту или сотовый телефон. В законе указаны три способа передачи чека покупателю. Соответственно при дистанционной торговле возникает необходимость идентифицировать лиц, которые являются покупателями и клиентами в части именно на наличие электронного адреса либо телефонного номера для направления кассового чека в электронном виде.

Есть ещё один способ передачи кассового чека покупателю - при первой встрече. Допустим, у нас нет данных по клиенту во время получения платежа, прошёл первый рабочий день. Мы не знаем электронную почту, не знаем телефонный номер - в этом случае формируется и передаётся чек при первой встрече или в момент передачи товара. Деньги пришли за товар. Товар непосредственно имеет какую-то физическую сущность и будет передан покупателю в какой-то момент времени. В этот момент времени можно положить вместе с товаром распечатанный на бумаге чек.

Когда товар передаётся покупателю, у нас возникает ещё один расчёт, связанный с зачётом предварительной оплаты и требуется опять же применение контрольно-кассовой техники при формировании кассового чека уже на зачёт предоплаты.

Особенность применения ККТ при дистанционной торговле маркированным товаром

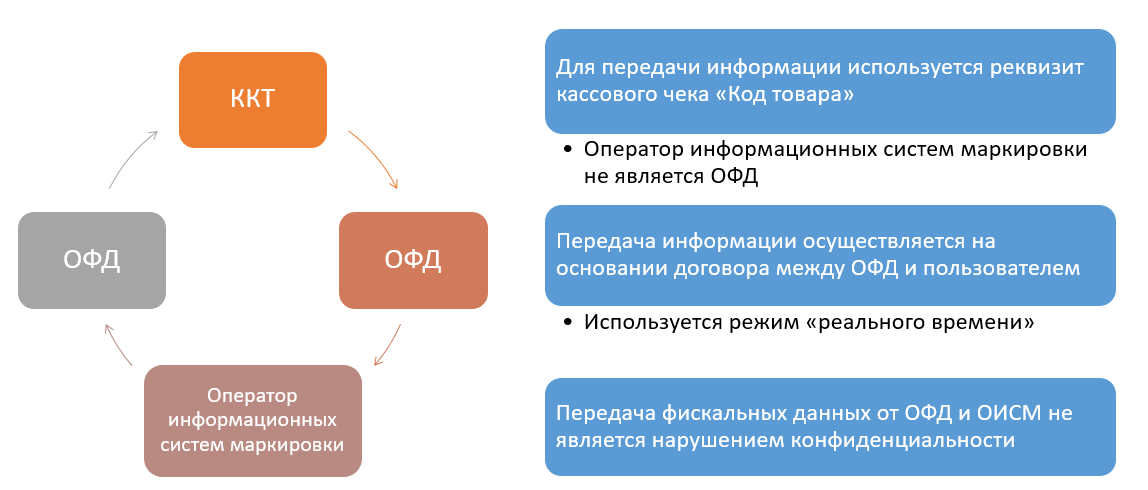

Это отдельный бизнес-процесс, который направлен на то, чтобы сведения из марки на товаре попали в систему маркировки. Для этого применяется 2d- сканер, который сканирует эту информацию, и коды марки попадают в реквизиты кассового чека и благополучно отправляются в систему маркировки. В печатной форме кассового чека мы видим только букву «м» в товаре. Обращаю ваше внимание, что в чеке на аванс или предоплату реквизиты марки не отображаются, только при передаче второго чека вместе с товаром.

Передача сведений о маркированном товаре (сейчас)

И в одном, и другом варианте кассовый чек надо сформировать и направить клиенту на электронную почту или сотовый телефон. В законе указаны три способа передачи чека покупателю. Соответственно при дистанционной торговле возникает необходимость идентифицировать лиц, которые являются покупателями и клиентами в части именно на наличие электронного адреса либо телефонного номера для направления кассового чека в электронном виде.

Есть ещё один способ передачи кассового чека покупателю - при первой встрече. Допустим, у нас нет данных по клиенту во время получения платежа, прошёл первый рабочий день. Мы не знаем электронную почту, не знаем телефонный номер - в этом случае формируется и передаётся чек при первой встрече или в момент передачи товара. Деньги пришли за товар. Товар непосредственно имеет какую-то физическую сущность и будет передан покупателю в какой-то момент времени. В этот момент времени можно положить вместе с товаром распечатанный на бумаге чек.

Когда товар передаётся покупателю, у нас возникает ещё один расчёт, связанный с зачётом предварительной оплаты и требуется опять же применение контрольно-кассовой техники при формировании кассового чека уже на зачёт предоплаты.

Особенность применения ККТ при дистанционной торговле маркированным товаром

Это отдельный бизнес-процесс, который направлен на то, чтобы сведения из марки на товаре попали в систему маркировки. Для этого применяется 2d- сканер, который сканирует эту информацию, и коды марки попадают в реквизиты кассового чека и благополучно отправляются в систему маркировки. В печатной форме кассового чека мы видим только букву «м» в товаре. Обращаю ваше внимание, что в чеке на аванс или предоплату реквизиты марки не отображаются, только при передаче второго чека вместе с товаром.

Передача сведений о маркированном товаре (сейчас)

При выдаче кассового чека на маркированный товар учитываем Постановление Правительства РФ 174 от 21.02.2019 года. «Если расчёт за товар, маркированный средствами идентификации, в том числе и за лекарственные препараты для медицинского применения и расчёт не попадает под исключения, то кассовый чек и бланк строгой отчётности должны содержать реквизит «код товара», в котором указывается код идентификации, содержащийся в средстве идентификации товара».

Это означает, если мы продаём маркированный товар, то должны указать в коде товара код идентификации. Если у нас есть исключения из этого случая, то код не указывается.

Какие могут быть исключения:

Помимо налоговых органов кассовые чеки получает и покупатель (потребитель). Для того чтобы любой покупатель мог проверить корректность документов, которые ему выдаются, Федеральная налоговая служба разработала сервис и бесплатное мобильное приложение «Мобильное приложение для покупателя». При помощи этого мобильного приложения покупатель может отсканировать QR-код на кассовом чеке и проверить сам чек, получать бонусы, а также подать жалобу в ФНС, если будут обнаружены несоответствия.

Это означает, если мы продаём маркированный товар, то должны указать в коде товара код идентификации. Если у нас есть исключения из этого случая, то код не указывается.

Какие могут быть исключения:

- Расчёт не связан с передачей товара покупателю (потребителю), в том числе при приёмке (получении) денежных средств в виде оплаты, авансов, погашения займов

- Расчёт осуществлен ломбардом (за исключением расчётов, связанных с реализацией невостребованных вещей)

- В форматах фискальных документов для кода идентификации, содержащегося в средстве идентификации товара, не определены правила его включения в состав реквизита «код товара»

- Расчёт осуществляется за товары, не маркированные средствами идентификации согласно переходным положениям

- Расчёт происходит при возврате покупателем товара с повреждённым или утерянным средством идентификации в соответствии с Законом РФ «О защите прав потребителей»

- Расчёты осуществляются до 20 апреля 2021 года юридическими лицами и индивидуальными предпринимателями, оказывающими курьерские услуги и услуги почтовой связи, связанные с доставкой товара, подлежащего обязательной маркировке средствами идентификации, конечным потребителям от имени продавца, в том числе с доставкой такого товара наложенным платежом в отделение почтовой связи или иные пункты выдачи и временного хранения товара.

Помимо налоговых органов кассовые чеки получает и покупатель (потребитель). Для того чтобы любой покупатель мог проверить корректность документов, которые ему выдаются, Федеральная налоговая служба разработала сервис и бесплатное мобильное приложение «Мобильное приложение для покупателя». При помощи этого мобильного приложения покупатель может отсканировать QR-код на кассовом чеке и проверить сам чек, получать бонусы, а также подать жалобу в ФНС, если будут обнаружены несоответствия.

То есть каждый клиент, который приобрел товар или услугу имеет возможность, используя сервис Федеральной Налоговой Службы, проверить корректность работы торговой точки.

Сегодня бизнесу важно оглянуться назад и проверить нет ли нарушения законодательства, при необходимости исправить ошибки до проверок со стороны контролирующих органов. В соответствии с Постановлением Правительства РФ от 03.04.2020 № 438 «Об особенностях осуществления в 2020 году государственного контроля (надзора)…» до конца 2020 года было приостановлено проведение проверок соблюдения законодательства РФ о применении ККТ. При этом необходимо учитывать, что срок давности по таким нарушениям составляет 1 год со дня совершения (ст. 4.5 КоАП РФ). То есть по нарушениям, совершённым в 2020 году, налогоплательщика ещё можно привлечь к административной ответственности после окончания моратория. Есть предприниматели и организации, которые «немного расслабились» и не применяют или применяют с нарушениями требования закона 54-фз. Важно помнить, что покупатели сегодня продвинутые, у них есть интернет, много информации по телевидению, и они хорошо знают свои права. Рекомендую всем предпринимателям найти время и освежить свои знания в части выполнения требований закона 54-фз, а тем, кто торгует маркированным товаром или товаром, который попадает в маркировку ознакомиться с информацией на ресурсе Честный знак.

Сегодня бизнесу важно оглянуться назад и проверить нет ли нарушения законодательства, при необходимости исправить ошибки до проверок со стороны контролирующих органов. В соответствии с Постановлением Правительства РФ от 03.04.2020 № 438 «Об особенностях осуществления в 2020 году государственного контроля (надзора)…» до конца 2020 года было приостановлено проведение проверок соблюдения законодательства РФ о применении ККТ. При этом необходимо учитывать, что срок давности по таким нарушениям составляет 1 год со дня совершения (ст. 4.5 КоАП РФ). То есть по нарушениям, совершённым в 2020 году, налогоплательщика ещё можно привлечь к административной ответственности после окончания моратория. Есть предприниматели и организации, которые «немного расслабились» и не применяют или применяют с нарушениями требования закона 54-фз. Важно помнить, что покупатели сегодня продвинутые, у них есть интернет, много информации по телевидению, и они хорошо знают свои права. Рекомендую всем предпринимателям найти время и освежить свои знания в части выполнения требований закона 54-фз, а тем, кто торгует маркированным товаром или товаром, который попадает в маркировку ознакомиться с информацией на ресурсе Честный знак.

Остались вопросы - оставьте заявку.

Мы вам поможем.

Мы вам поможем.

"Нажимая на кнопку, Вы даёте согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности"